Mały ZUS Plus od 2026 – kompletne omówienie zmian, nowych zasad i obowiązków przedsiębiorców

Od 1 stycznia 2026 r. wchodzą w życie istotne zmiany w uldze Mały ZUS Plus, które wpłyną na sposób rozliczania składek społecznych przez przedsiębiorców prowadzących jednoosobową działalność gospodarczą. Nowe przepisy porządkują zasady korzystania z ulgi, skracają przerwy między okresami preferencji i wprowadzają bardziej przejrzysty system liczenia miesięcy prowadzenia działalności.

Zmiany w Małym ZUS Plus 2026 są szczególnie ważne dla przedsiębiorców o niższych dochodach oraz dla biur rachunkowych, które muszą przygotować klientów na nowe obowiązki i terminy zgłoszeń. Poniżej znajdziesz kompletny przewodnik, który wyjaśnia wszystkie zasady w sposób praktyczny i zrozumiały.

Czym jest Mały ZUS Plus i dlaczego zmienia się od 2026 roku?

Mały ZUS Plus to ulga, która pozwala przedsiębiorcom płacić niższe składki na ubezpieczenia społeczne, ustalane na podstawie dochodu z poprzedniego roku. Dzięki temu osoby o niższych przychodach i dochodach mogą realnie obniżyć koszty prowadzenia działalności.

Od 2026 r. ustawodawca wprowadza zmiany, które mają:

- uprościć zasady korzystania z ulgi,

- ujednolicić sposób liczenia okresów prowadzenia działalności,

- skrócić przerwy między okresami preferencji,

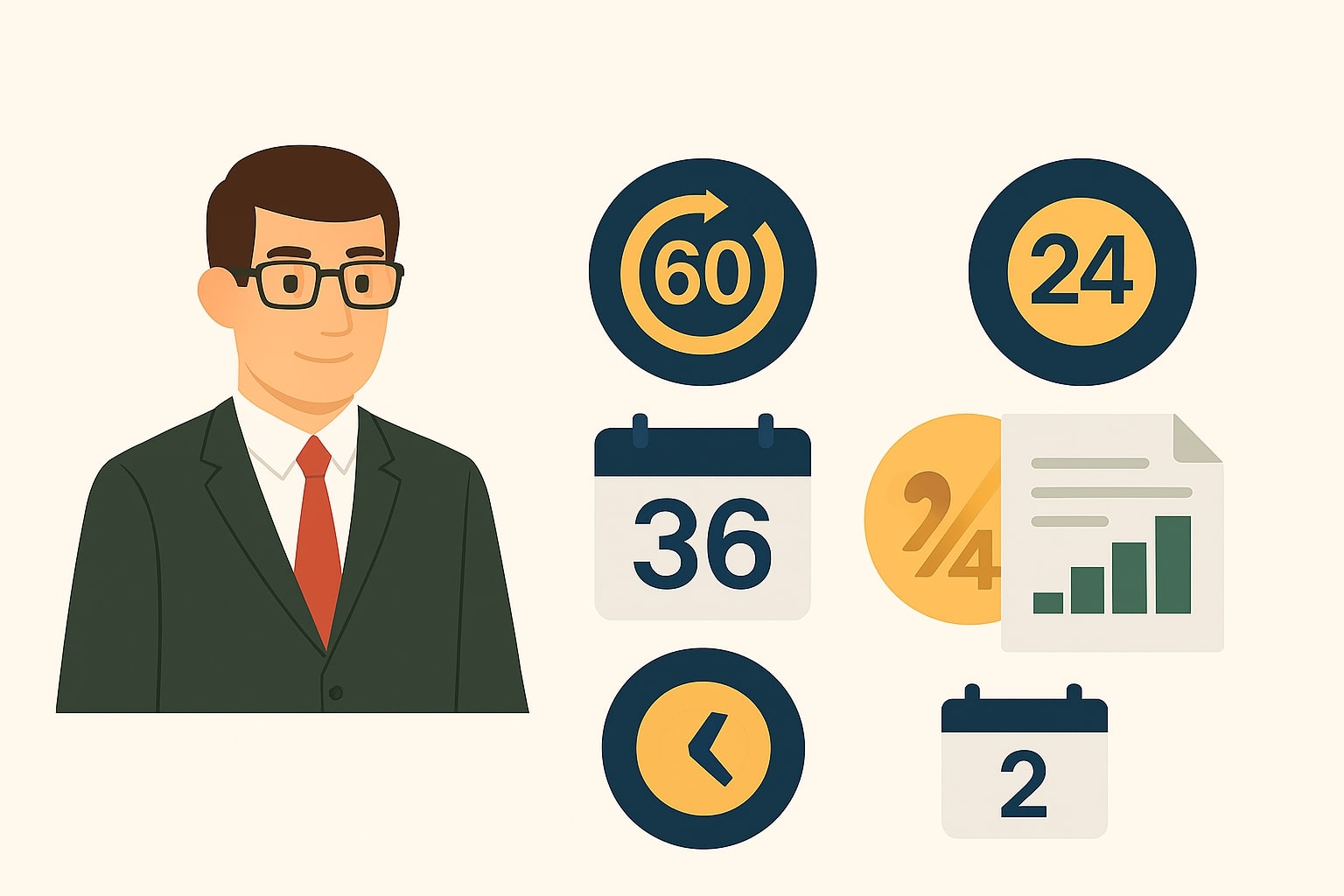

- umożliwić ponowne wejście w ulgę w każdym nowym cyklu 60 miesięcy.

To oznacza, że ulga stanie się bardziej dostępna i przewidywalna.

Najważniejsze zmiany w Małym ZUS Plus od 1 stycznia 2026

36 miesięcy ulgi w każdym 60‑miesięcznym okresie prowadzenia działalności

Największą zmianą jest wprowadzenie zasady, że przedsiębiorca może korzystać z Małego ZUS Plus przez 36 miesięcy w każdym 60‑miesięcznym cyklu prowadzenia działalności.

To rozwiązanie:

- porządkuje dotychczasowe przepisy,

- pozwala na ponowne wejście w ulgę po upływie cyklu,

- nie uzależnia prawa do ulgi od wcześniejszego korzystania z niej.

Jak liczyć miesiące działalności i miesiące ulgi?

Od 2026 r. obowiązuje zasada:

każdy miesiąc, w którym działalność była prowadzona choćby 1 dzień, liczy się jako pełny miesiąc.

Dotyczy to zarówno:

- miesięcy prowadzenia działalności,

- miesięcy korzystania z Małego ZUS Plus.

To ważne uproszczenie, które eliminuje dotychczasowe wątpliwości.

Skrócenie przerwy między okresami ulgi – z 36 do 24 miesięcy

Dotychczas przedsiębiorca musiał odczekać 36 miesięcy, aby ponownie wejść w Mały ZUS Plus.

Od 2026 r. przerwa zostaje skrócona do 24 miesięcy.

Ulga dostępna niezależnie od wcześniejszego wykorzystania

Nowe przepisy wprowadzają zasadę, że wcześniejsze korzystanie z Małego ZUS Plus nie blokuje ponownego wejścia w ulgę w kolejnym cyklu 60 miesięcy.

To szczególnie korzystne dla osób, które:

- miały przerwy w działalności,

- zmieniały formę opodatkowania,

- wcześniej wykorzystały pełne 36 miesięcy ulgi.

Warunki skorzystania z Małego ZUS Plus w 2026 roku

Aby skorzystać z ulgi, przedsiębiorca musi spełnić określone warunki.

Limit przychodów – 120 000 zł rocznie

Warunek pozostaje bez zmian:

przychody z działalności gospodarczej w poprzednim roku nie mogą przekroczyć 120 000 zł.

Limit ten dotyczy wyłącznie przychodów z działalności, a nie przychodów łącznych.

Dodatkowe warunki

Przedsiębiorca musi również:

- prowadzić działalność w poprzednim roku przez co najmniej 60 dni,

- nie świadczyć usług na rzecz byłego pracodawcy (w zakresie tożsamym),

- nie korzystać jednocześnie z ulgi na start.

Kto nie może skorzystać z Małego ZUS Plus?

Ulga nie przysługuje:

- wspólnikom spółek (z wyjątkiem JDG),

- osobom wykonującym działalność na rzecz byłego pracodawcy,

- osobom korzystającym z ulgi na start.

Zgłoszenie do Małego ZUS Plus – terminy i obowiązki

Kluczowy termin: 2 lutego 2026 r.

Ponieważ 31 stycznia 2026 r. wypada w weekend, przedsiębiorcy mają czas na zgłoszenie do ulgi do 2 lutego 2026 r.

Jak dokonać zgłoszenia?

Procedura obejmuje:

- Wyrejestrowanie się z kodu 0510/0511.

- Zgłoszenie się z kodem 0590/0592.

- Złożenie dokumentów rozliczeniowych z nową podstawą.

Jak obliczać podstawę wymiaru składek w Małym ZUS Plus?

Podstawa wymiaru składek zależy od dochodu z poprzedniego roku i musi mieścić się w przedziale:

- od 30% minimalnego wynagrodzenia,

- do 60% prognozowanego przeciętnego wynagrodzenia.

To oznacza, że przedsiębiorcy o niskich dochodach zapłacą niższe składki, ale osoby o wyższych dochodach mogą osiągnąć podstawę maksymalną.

Jak liczyć okresy ulgi w praktyce?

Działalność prowadzona z przerwami

Jeśli działalność była prowadzona choćby 1 dzień w miesiącu – miesiąc liczy się jako pełny.

Powrót do ulgi po przerwie

Dzięki skróceniu przerwy do 24 miesięcy przedsiębiorcy szybciej odzyskają prawo do preferencji.

Nowy cykl 60 miesięcy

Po upływie 60 miesięcy od rozpoczęcia działalności rozpoczyna się nowy cykl, w którym znów można wykorzystać 36 miesięcy ulgi.

Najczęstsze błędy i ryzyka

- błędne liczenie miesięcy prowadzenia działalności,

- przekroczenie limitu przychodów,

- brak zgłoszenia w terminie,

- mylenie Małego ZUS Plus z preferencyjnym ZUS lub ulgą na start,

- nieprawidłowe ustalenie dochodu do wyliczenia podstawy.

Podsumowanie

Zmiany w Małym ZUS Plus od 2026 r. są korzystne dla przedsiębiorców i wprowadzają większą elastyczność w korzystaniu z ulgi. Skrócenie przerwy, jasne zasady liczenia miesięcy oraz możliwość ponownego wejścia w ulgę w każdym cyklu 60 miesięcy sprawiają, że system staje się bardziej przejrzysty i dostępny.

\