Podmiot 3 na fakturze w KSeF – kiedy i jak go stosować w praktyce? Kompletny przewodnik dla przedsiębiorców i JST

Krajowy System e-Faktur wprowadził wiele nowych pojęć i rozwiązań, które mają uporządkować obieg dokumentów i ułatwić automatyzację procesów księgowych. Jednym z nich jest Podmiot 3 – element struktury FA(2), który budzi wiele pytań zarówno wśród przedsiębiorców, jak i jednostek sektora finansów publicznych. Choć nie wpływa na dane nabywcy ani obowiązki podatkowe, odgrywa kluczową rolę w precyzyjnym przypisywaniu kosztów do właściwych jednostek, oddziałów czy pracowników.

Ten artykuł wyjaśnia, czym jest Podmiot 3, kiedy warto go stosować, gdzie znajduje się w strukturze KSeF oraz jak wpływa na obieg dokumentów w organizacji. To przewodnik, który pozostaje aktualny niezależnie od roku, ponieważ dotyczy zasad funkcjonowania systemu, a nie zmieniających się przepisów.

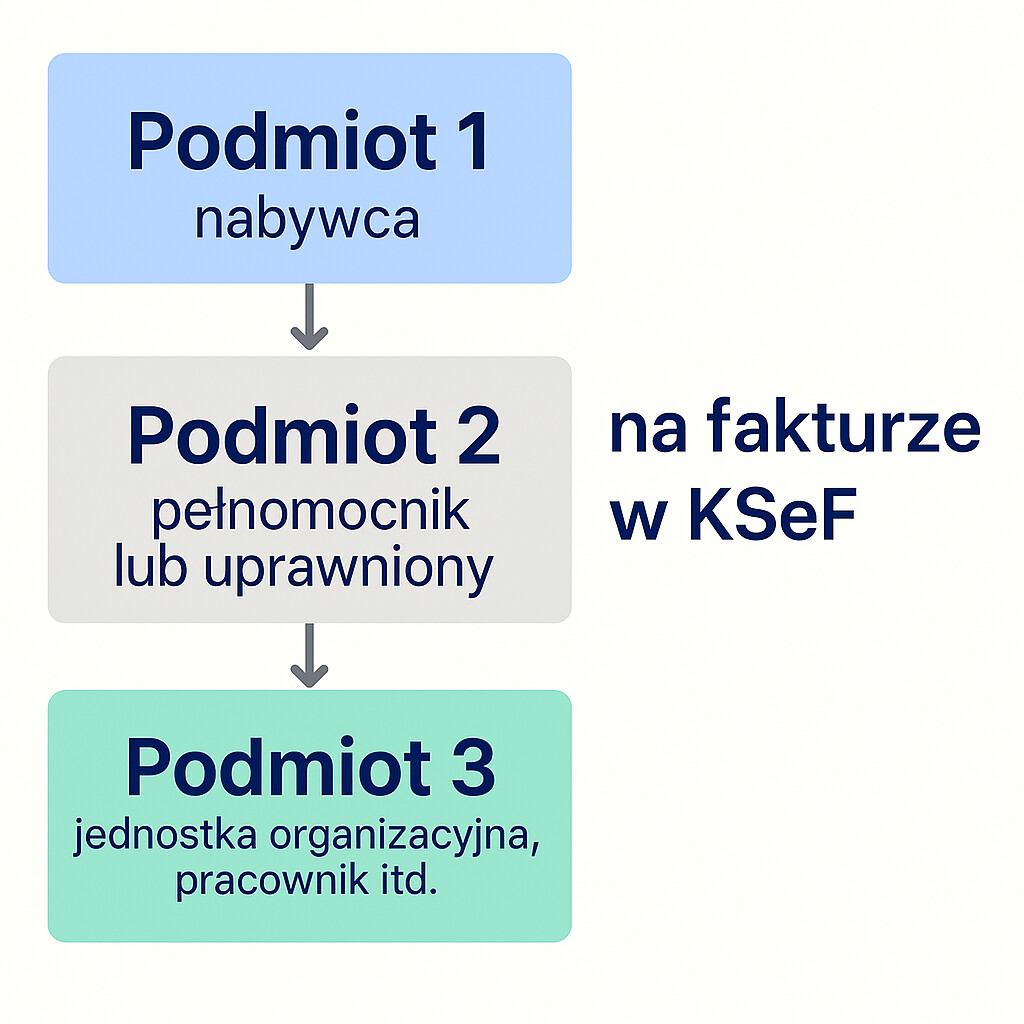

Czym właściwie jest Podmiot 3 w KSeF

Podmiot 3 to dodatkowa informacja umieszczana na fakturze, która pozwala wskazać, kogo faktycznie dotyczy zakup. Nie zastępuje danych nabywcy i nie zmienia jego identyfikacji podatkowej. Jest to pole pomocnicze, które umożliwia oznaczenie jednostki organizacyjnej, oddziału, pracownika, projektu lub innego elementu struktury wewnętrznej, do którego powinien zostać przypisany koszt.

W praktyce Podmiot 3 pełni funkcję etykiety organizacyjnej. Dzięki niemu faktura trafia od razu tam, gdzie powinna, a księgowość nie musi zastanawiać się, do którego MPK, projektu czy jednostki przypisać wydatek. To szczególnie ważne w firmach wielooddziałowych, JST oraz organizacjach, w których zakupy realizują pracownicy.

Dlaczego stosowanie Podmiotu 3 jest tak ważne

Wprowadzenie Podmiotu 3 znacząco usprawnia obieg dokumentów. Pozwala automatycznie przypisywać koszty do właściwych miejsc powstawania kosztów, co eliminuje konieczność ręcznego opisywania faktur. Dzięki temu proces księgowania staje się szybszy, bardziej przejrzysty i mniej podatny na błędy.

Dla przedsiębiorców oznacza to większą kontrolę nad wydatkami, a dla jednostek publicznych – możliwość precyzyjnego rozliczania kosztów pomiędzy jednostkami budżetowymi. Podmiot 3 wspiera również kontrolę budżetową, ułatwia audyty i pozwala na bieżąco monitorować, które obszary generują największe koszty.

Kiedy warto stosować Podmiot 3

Podmiot 3 znajduje zastosowanie w wielu codziennych sytuacjach. Najczęściej pojawia się w jednostkach samorządu terytorialnego, gdzie nabywcą jest gmina lub powiat, ale zakup dotyczy konkretnej szkoły, przedszkola, OSiR-u czy innej jednostki budżetowej. Dzięki Podmiotowi 3 faktura od razu trafia do właściwej jednostki, a nie do ogólnej skrzynki JST.

W firmach wielooddziałowych Podmiot 3 pozwala wskazać, dla którego oddziału wykonano usługę lub zakupiono towar. To szczególnie ważne w przypadku usług serwisowych, zakupów materiałów czy kosztów eksploatacyjnych.

Bardzo często Podmiot 3 stosuje się również przy rozliczaniu delegacji i zaliczek pracowniczych. Pracownik dokonuje zakupu w imieniu firmy, ale to on jest faktycznym odbiorcą usługi, np. hotelu czy paliwa. Wskazanie go jako Podmiotu 3 pozwala automatycznie przypisać koszt do właściwej osoby lub delegacji.

W organizacjach projektowych Podmiot 3 umożliwia przypisanie faktury do konkretnego projektu, inwestycji lub zadania. Dzięki temu raportowanie kosztów staje się znacznie prostsze, a kontrola rentowności projektów – bardziej precyzyjna.

Gdzie w strukturze FA(2) znajduje się Podmiot 3

W strukturze e-faktury FA(2) Podmiot 3 umieszczony jest w sekcji dotyczącej danych nabywcy. Nie zastępuje NIP-u ani nazwy firmy, lecz stanowi dodatkową informację, którą wystawca faktury może wprowadzić na życzenie nabywcy. Pole to jest opcjonalne, ale jego stosowanie przynosi wymierne korzyści organizacyjne.

W praktyce oznacza to, że dostawca musi otrzymać od nabywcy informację, jaki identyfikator powinien wpisać jako Podmiot 3. Może to być numer jednostki, numer pracownika, numer projektu lub inny identyfikator stosowany w danej organizacji.

Jakie dane można wpisać jako Podmiot 3

Podmiot 3 może przyjmować różne formy, w zależności od potrzeb organizacji. Najczęściej stosuje się identyfikatory jednostek organizacyjnych, numery oddziałów, numery pracowników, identyfikatory delegacji, numery projektów lub oznaczenia MPK. Kluczowe jest to, aby identyfikator był jednoznaczny i powtarzalny, tak aby systemy księgowe mogły go automatycznie odczytać i przypisać do właściwego obszaru.

Jak przekazać dostawcy informację o Podmiocie 3

Aby Podmiot 3 był stosowany prawidłowo, nabywca powinien jasno komunikować dostawcom, jaki identyfikator należy umieścić na fakturze. Najczęściej odbywa się to poprzez zamówienia, instrukcje zakupowe lub procedury wewnętrzne. Warto również przekazać dostawcom listę identyfikatorów lub krótką instrukcję, aby uniknąć błędów i nieporozumień.

Wpływ Podmiotu 3 na księgowanie i obieg dokumentów

Stosowanie Podmiotu 3 znacząco ułatwia automatyzację księgowania. System ERP może na podstawie identyfikatora automatycznie przypisać koszt do właściwego MPK, projektu lub jednostki. Dzięki temu księgowość nie musi ręcznie analizować każdej faktury, a ryzyko błędów jest znacznie mniejsze.

Podmiot 3 wspiera również kontrolę budżetową, ponieważ pozwala na bieżąco monitorować koszty poszczególnych jednostek lub projektów. Ułatwia także audyty i kontrole, ponieważ każda faktura jest jednoznacznie przypisana do właściwego obszaru.

Najczęstsze błędy związane z Podmiotem 3

W praktyce najwięcej problemów wynika z braku spójnych zasad stosowania Podmiotu 3. Dostawcy często otrzymują niejednoznaczne informacje lub różne identyfikatory dla podobnych przypadków. Zdarza się również, że Podmiot 3 jest mylony z Podmiotem 2, który dotyczy pełnomocników i uprawnień, a nie jednostek organizacyjnych. Innym częstym błędem jest brak Podmiotu 3 przy zakupach realizowanych przez pracowników, co utrudnia późniejsze rozliczenia.

Dobre praktyki wdrożenia Podmiotu 3

Aby w pełni wykorzystać możliwości, jakie daje Podmiot 3, warto opracować spójną listę identyfikatorów i jasno określić zasady ich stosowania. Powinny one zostać uwzględnione w procedurach obiegu dokumentów oraz komunikowane dostawcom. Warto również zadbać o integrację z systemem ERP, aby identyfikatory były automatycznie odczytywane i przypisywane do właściwych obszarów.

Podsumowanie

Podmiot 3 w KSeF to narzędzie, które znacząco usprawnia obieg dokumentów i ułatwia przypisywanie kosztów do właściwych jednostek, projektów lub pracowników. Choć pole to jest opcjonalne, jego stosowanie przynosi wymierne korzyści zarówno przedsiębiorcom, jak i jednostkom sektora publicznego. Warto wdrożyć spójne zasady jego stosowania, aby w pełni wykorzystać potencjał automatyzacji, jaki oferuje KSeF.

Jeśli chcesz, mogę przygotować teraz artykuł nr 2 z serii KSeF albo konspekt do kolejnego tematu.